热点资讯

热点资讯

尊龙体育网且发展速率权贵过期于市集平均水平-尊龙d88官网(中国)登录入口

汽车

比年来,跟着汽车市集竞争日趋尖锐化,行业资源握续向头部企业聚会。在这么的大环境下,销量欠安、谋略勤恳的车企退市或宣告收歇已不再陌生。 可是,极越汽车24小时“闪崩”仍在业界掀翻山地风云。谁也未意料,面对危险,极越经管层无望莽撞,公司当场闭幕。吉温柔百度两大鼓吹仅欢喜处置职工社保和用户售后等基本问题,并未提议新的注资规划。业内众人大批合计,极越想要“起死复活”的但愿茫乎。 极越倒下,其实昭示着汽车市集以弱胜强参加新阶段:背靠实力淳朴的鼓吹或国资相沿的新能源品牌,淌若月销量仅守护在两三千辆水平,即

详情

比年来,跟着汽车市集竞争日趋尖锐化,行业资源握续向头部企业聚会。在这么的大环境下,销量欠安、谋略勤恳的车企退市或宣告收歇已不再陌生。

可是,极越汽车24小时“闪崩”仍在业界掀翻山地风云。谁也未意料,面对危险,极越经管层无望莽撞,公司当场闭幕。吉温柔百度两大鼓吹仅欢喜处置职工社保和用户售后等基本问题,并未提议新的注资规划。业内众人大批合计,极越想要“起死复活”的但愿茫乎。

极越倒下,其实昭示着汽车市集以弱胜强参加新阶段:背靠实力淳朴的鼓吹或国资相沿的新能源品牌,淌若月销量仅守护在两三千辆水平,即便品牌发展态势向好,一朝被鼓吹或成本市集判定勤奋中枢竞争上风而住手投资,也难逃收歇或退市的运谈。

图片开头:极越汽车

极越倒下激励的信任危险

极越的斯须倒下,对仍在运营的二线新能源品牌形成了较大冲击。这一事件向市集传递出一个不太好的信号:谋略现象欠佳的新势力车企,岂论配景何如,都可能难逃倒闭运谈。

与极越形成显著对比的是此前倒闭的新势力车企。那些企业大多勤奋刚劲企业背书,在失去成本市集相沿后,仍在积极寻求自救之谈——通过直播带货、四处寻求新融资渠谈、争取地点政府相沿等多种面容力争死灰复燎。

图片开头:高合汽车

高合汽车和哪吒汽车就是典型案例,仍在戮力自救。部分企业直到穷尽悉数自救技能后,才无奈退出市集。民众对此唏嘘,却能安心以对。即就是车主,也大多沉稳经受。此前威马汽车收歇之时,有车主对盖世汽车表露,多情愫准备,“车也开了好几年”。

可是,极越的案例进一步冲破底线。即使有百度和吉祥这么实力淳朴的鼓吹相沿,一朝资金链断裂,坍弛速率却反而更快。对这两大鼓吹而言,极越已沦为“不良钞票”,加上与其中枢业务关联度低,纵情拆除反而是理智的止损之举。

这一事件促使业内东谈主士、投资者和消耗者等各方,重新扫视现有二线新能源品牌的可握续性。

在复盘极越闪崩的报谈中,业内合计经管层专科才智的缺失是环节成分,而非产物自己的问题。以CEO夏一平为首的经管团队多来自互联网行业,勤奋汽车制造教化,导致“新手指令内行”的窘境。

比较之下,现在进展向好的头部新势力大批由独创东谈主平直经管,团队中也不乏汽车行业资深众人。

正如小鹏汽车独创东谈主何小鹏所言,互联网企业进犯制造业必须首先勾通传统汽车行业的特色,“互联网和制造业的生命周期有本色区别,用互联网想维看待制造业无间会犯下致命特地。”

这一事件或将重塑行业对奇迹司理东谈主聘请的评判圭臬,使其愈加注重专科配景和行业教化。

抵消耗市集而言,极越的坍弛毁伤了消耗者对非头部新能源品牌的购买信心。沟通到汽车不仅是一次性购买行径,还波及后续维修珍摄、系统升级等握续办事。受极越影响,非头部尤其是产物力和品牌力都一般的新能源品牌,后续被市集聘请的可能性或变窄,进而加快行业洗牌进度。

图片开头:极越汽车

对成本市集而言,有证券东谈主士分析,二级市集投资者将愈加严慎地筛选投资见地。这无疑会加大低销量但处于上升期的新能源品牌的融资难度。固然一级市集对此类风险早有预期,形成的影响也相对有限,但能够奏效上市的新能源品牌终究是少数。

翌日,新能源整车领域的投资契机或将进一步收窄。盖世汽车规划院分析师指出,整车领域的投资重心将转向同一重组,而智能底盘、高阶自动驾驶、智能座舱、800V SiC及超充等新兴零部件领域仍存在投资契机。

极越闪崩再次考据了“潮流退去方见真章”的市集法令。在这场行业泛动中,每个参与者都难辞其咎,但最终承担损失的,依然平淡消耗者。

车市不啻一个“极越”

值得刺眼的是,汽车市集不啻一个“极越”。这些车企有着相似特征:虽有大企业背书,销量也呈上升趋势,但是领域效应尚未形成,且发展速率权贵过期于市集平均水平。

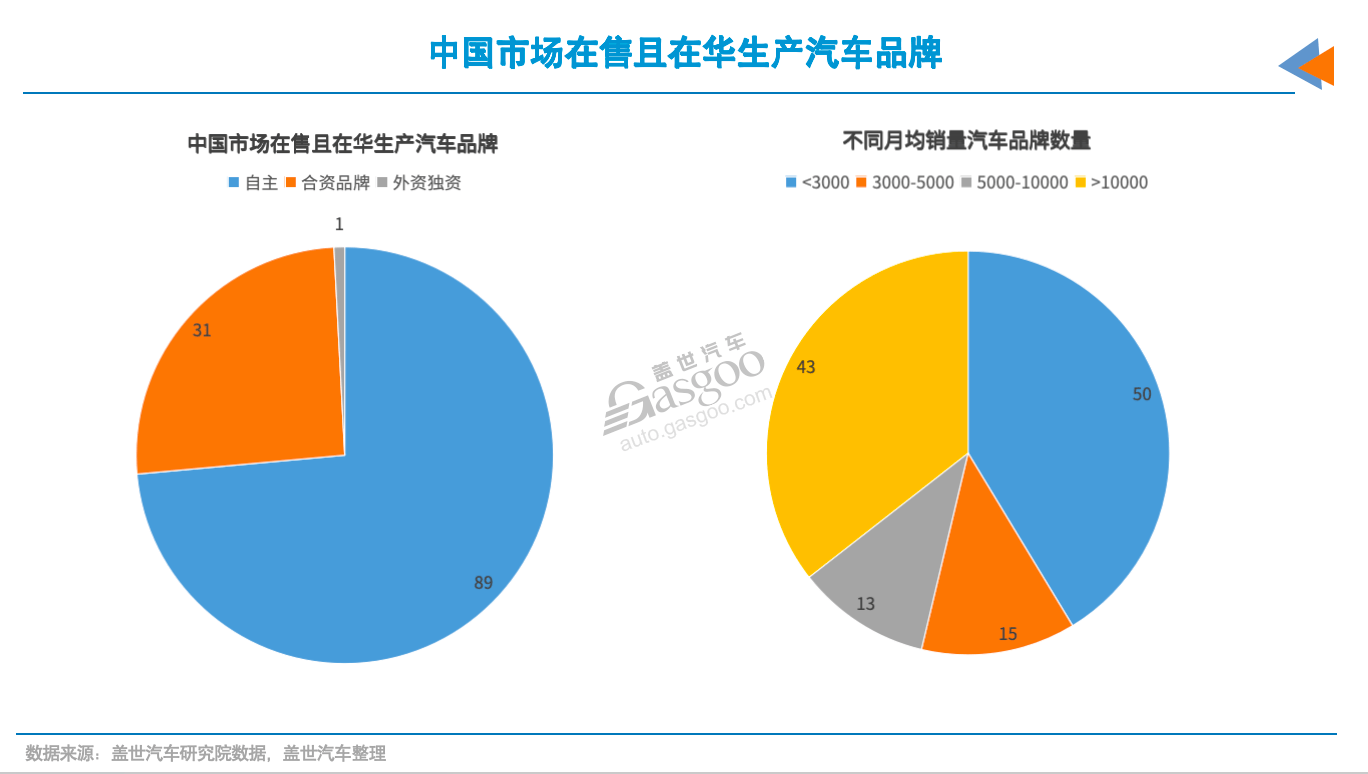

凭据盖世汽车规划院统计,中国汽车市集现有121个在售且原土坐蓐的品牌,其中原土品牌89个,结伴品牌31个,外资独资品牌(特斯拉)1个。

从销量层级来看,月均销量低于3000辆的品牌高达50个(结伴12个,自主38个);月均销量突破1万辆的仅有43个(结伴12个,外资独资1个,自主30个);而月均销量逾越5万辆的仅有比亚迪(002594)和特斯拉两家,分辩达到30.9万辆和7.4万辆。

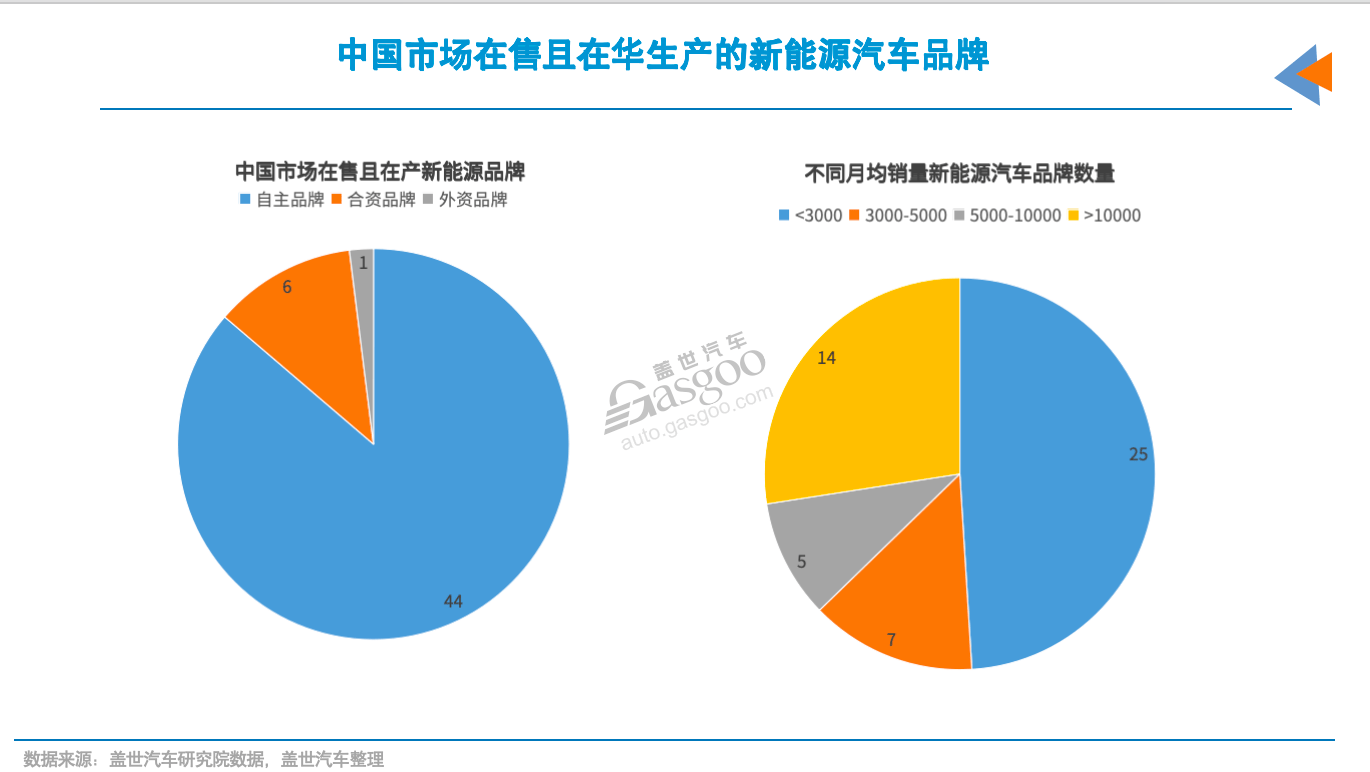

聚焦新能源市集,在51个新能源汽车品牌中,近半数品牌月均销量不及3000辆。而月均销量逾越1万辆的仅有14个品牌,其中13个为自主品牌,另1个为特斯拉。也就是说,和极越体量沟通的新能源品牌,占比雄壮,可是月缱绻销量仅是比亚迪的七分之一。

可是,市集赐与“极越们”的生活时候果决未几。这一现象的根源在于,汽车行业仍处于强烈竞争阶段,尚未达到相对均衡的市集气象。

面前,智能电动汽车行业的以弱胜强进度正在加快,市集份额握续向头部企业聚会。乘联会数据透露,前十大车企已占据国内汽车市集85%的份额。在新能源领域,仅比亚迪一家就占据逾越30%的市集份额,前十大企业更是掌控着约80%的市集。比较之下,极越等低销量品牌对市集的影响险些不错忽略不计。

相通是低销量品牌,新能源面对的窘境一般更为严峻。要知谈,仅能源系统方面,新能源车的制形成本就比燃油车高10%-20%傍边。业内东谈主士指出,燃油车企年销5万辆即可齐全领域化、10万辆可达到盈利拐点。

可是,面前市集油电竞争越发尖锐化,油电价钱呈现趋同趋势。这导致新能源品牌的盈利空间要比同领域的油车品牌更低。而且,新能源品牌的盈利模式更为复杂,其领域化和盈利节点与产物订价、建树成本等成分密切相关,难有妥协圭臬。

以部分新能源产物进展为证:即就是新能源汽车年销量达到50万辆的上汽通用五菱,也莫得明确表态已齐全盈利;蔚来、零跑、小鹏等年销量达20万辆领域的企业,财报仍为损失状态。

头部企业尚且如斯,更遑论极越这类月销仅3000辆傍边的新能源品牌。在成本市集趋冷的环境下,这些企业面对的资金链断裂风险更为凸起。

面前汽车产业举座产能已逾越5000万辆,其中新能源乘用车举座产能应用率仅为50%傍边,有待莳植。跟着新能源汽车市集浸透率莳植,全产业链的盈利才智和可握续发展已成为行业环节命题。

解围契机茫乎?

在新能源汽车市集竞争参加下半场之际,自后的新能源品牌想要复制“蔚小理”的奏效轨迹已几无可能。究其原因,时机已逝。

追忆“蔚小理”创立之初,中国新能源(600617)汽车市集正处于起步阶段:传统车企尚未大领域入局,市集竞争相对和煦,各细分赛谈仍有较大发展空间。同期,由于市集聘请有限,消耗者对新品牌的包容度较高,品牌领略还未固化,加之其时成本市集关怀高潮。这些条款共同为第一批互联网造车新势力提供了贵重的发展机遇。

图片开头:遐想汽车

在极越事件后,遐想汽车独创东谈主李想共享了其创业想考。他强调创业者要保握澄澈领略,即就是超大企业诞生新业务的奏效能也低于10%,创业者切勿过度“自我神化”。在实践层面,他合计环节是要不甘示弱完成从0到1的突破,“创造不行替代的用户价值,这是创业者和大企业发展新业务的共同必经之路。”

李想相等指出创业初期的市集战术:跨界参加训诲的大市集,应以更低成本、更高后果、更真切的想考,成为某一细分领域的“小天花板”,优先培育中枢用户群体的品牌领略和至心度。“参加从1-10的阶段,再去补皆短板,扩大土地。”

遐想汽车当先是顶着争议入局增程赛谈,奏效占据该细分市集30万价钱区间的制高点,并带动了通盘增程市集的欣忭。“蔚小理零”的奏效,源于他们与新能源汽车市集共同成长,况兼初期还有试错契机,进而能在强烈竞争中缓妥协围。假定极越能与遐想等同期起步并齐全领域化请托,省略结局会有所不同。

在面前竞争敌手林立、各细分市集逐渐变成“红海”的环境下,“极越们”已难觅顺心成长的空间。盖世汽车规划院分析师指出,跟着整车市集聚会度莳植,汽车产业链正参加深度整合期,那些盈利才智薄弱、造血功能不及、领域上风有限、手艺翻新乏力的企业将被市集淘汰。

图片开头:小米汽车

这种以弱胜强是汽车行业的势必趋势,初创品牌的上升通谈正在收窄。而与极越同期入局的华为和小米汽车的奏效模式难以复制。

有互联网行业东谈主士分析,华为与小米两家企业凭借在手机领域的深厚鸠集,已建造了较为完善的工业制造教化和供应链体系。其家居电子产物用户不错灵验升沉为汽车产物的潜在客户。更伏击的是,他们在国内领有极高的品牌著明度和公信力,目的客户群基础平凡。“只好产物不差,就不缺东谈主买单”。

“咱们坚决看好小米、华为及传统头部车企翌日在新能源市集的进展”,有业内东谈主士如是说谈。但关于“极越们”,量度则退却乐不雅,“大部分相通月销2000/3000 的新能源品牌,很可能被市集淘汰”。

【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保握中立,不合所包含内容的准确性、可靠性或完好性提供任何昭示或表露的保证。请读者仅作参考,并请自行承担一起职守。邮箱:news_center@staff.hexun.com